ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

ოპტიმალური საგადასახადო ტვირთის განსაზღვრა ეკონომიკური ზრდის მაღალი ტემპის მისაღწევად (საქართველოს მაგალითზე)

რეზიუმე

ნაშრომში გაანალიზებულია მთლიანი შიგა პროდუქტისა (შემოკლებით GDP) და საგადასახადო შემოსავლებს შორის კავშირი 2011-2016 წლებში. გაანგარიშების საფუძველზე დადგენილია საგადასახადო ტვირთის ის მაჩვენებელი, რომელიც ხელს შეუწყობს ოპტიმალურ ეკონომიკურ ზრდას, რაც უმნიშვნელოვანესია ქვეყნის მომავალი განვითარებისათვის. განხილულია ოპტიმალური საგადასახადო ტვირთის განსაზღვრისათვის აუცილებელი პოტენციური საგადასახადო შემოსავლების დადგენის (ე.წ. RA_GAP) მეთოდოლოგია.

საკვანძო სიტყვები: მთლიანი შიგა პროდუქტი (GDP); საგადასახადოტვირთი; ეკონომიკური ზრდა; საგადასახადო დანაკარგები (Tax Gap); პოტენციური საგადასახადო შემოსავლები.

შესავალი

საგადასახადო სისტემა ისეთი უნდა იყოს, რომ საგადასახადო შემოსავლების ზრდასთან ერთად არ ჩაახშოს კერძო მეწარმეობითი საქმიანობა. ქვეყანაში არსებული საგადასახადო პოლიტიკა მიზნად უნდა ისახავდეს კერძო სექტორისა და უცხოური ინვესტიციებისათვის, ასევე ბიზნესის დაწყების და განვითარებისათვის მიმზიდველი და ხელსაყრელი საგადასახადო გარემოს შექმნას. ოპტიმალური საგადასახადო სისტემის შექმნა ეკონომიკური თეორიისა და ეკონომიკური პოლიტიკის ერთ-ერთი ურთულესი პრობლემაა.

სწორედ გადასახადების მეშვეობით ახდენს სახელმწიფო ქვეყნის ეკონომიკის რეგულირებას, რადგანაც იგი წარმოადგენს ქვეყნის ბიუჯეტის საშემოსავლო ნაწილის ფორმირების ძირითად ინსტრუმენტს.

პოსტკომუნისტური პერიოდის შემდგომ საქართველოში ფისკალური კრიზისი, შეიძლება ითქვას, თვითგამაძლიერებელ ხასიათს ატარებდა. ეკონომიკური აგენტების მაღალ დაბეგვრასა და საგადასახადო ამონაგების დაბალ დონეს შორის წინააღმდეგობას კიდევ უფრო აძლიერებდა საგადასახადო ტვირთის უთანაბრობა.

საგადასახადო ტვირთი იანგარიშება როგორც ქვეყნისათვის მთლიანად, ასევე მას ანგარიშობენ ინსტიტუციური ერთეულების (კორპორაცია, საწარმო) მიხედვით. ,,საგადასახადო ტვირთის’’ სინონიმად განიხილება ,,საგადასახადო წნეხი’’. საგადასახადო ტვირთი - არის გადასახადის გადახდის ვალდებულება. საგადასახადო ტვირთი (წნეხი) _ ქვეყნის ჯამური პოტენციური საგადასახადო შემოსავლების ფარდობაა მთლიან შიგა პროდუქტთან, გამოხატული პროცენტებში.

პოტენციური საგადასახადო შემოსავლების დადგენის მიზნით ჩასატარებელია საგადასახადო დანაკარგების ანალიზი.

მსოფლიოში ფართოდ აპრობირებული საგადასახადო რეგულირებით მეწარმეობის განვითარების სტიმულები არ იქნა გათვალისწინებული საქართველოს ფისკალურ პოლიტიკაში, რამაც უარყოფითი გავლენა მოახდინა ეკონომიკის განვითარებაზე, შეიძლება ითქვას, ჩაკლა წარმოება.

ამ მიზნით, საგადასახადო ადმინისტრირების პროცესში გამოვლენილი პრობლემების გათვალისწინებით, საქართველოში პერიოდულად ხორციელდება გადასახადის ადმინისტრირების გამარტივება, საგადასახადო კანონმდებლობის ჰარმონიზაცია ევროკავშირის კანონმდებლობასთან და საგადასახადო კანონმდებლობის დახვეწა.

შესასწავლი თემის აქტუალობა განპირობებულია პოტენციური საგადასახადო შემოსავლების გამოყენებით, თუ როგორი საგადასახადო ტვირთის შემთხვევაში შეუძლია ქვეყანას მიაღწიოს ეკონომიკური ზრდის მაღალ ტემპს (GDP-ის მაქსიმალურ მნიშვნელობას).

* * *

მაკროდონეზე ოპტიმალური საგადასახადო ტვირთის მიღწევის ღონისძიებებზე უფრო ნათელი წარმოდგენისათვის ავაგოთ ლაფერის დინამიკური მრუდი საქართველოს ეკონომიკის მაგალითზე 2011-2016 წლების მიხედვით. ლაფერის მრუდი ეწოდა ცნობილი ამერიკელი ეკონომისტის არტურ ლაფერის საპატივცემულოდ, რომელმაც თავისი თეორია შექმნა 1974 წელს, თუმცა აღნიშნავდა, რომ მას არ შეუქმნია ეს თეორია და ის ჯერ კიდევ მე-14 საუკუნეში წამოაყენა არაბმა ეკონომისტმა იბნ ქალდუნმა [Laffer, 2004]. ცნობილია, რომ ლაფერის მრუდით ყველაზე კარგად ბიუჯეტში საგადასახადო შემოსავლებზე დამატებული ღირებულების გადასახადის (შემდგომში - VAT) განაკვეთის ზეგავლენა აღიწერება [Papava, 2008].

თავისი კვლევებიდან გამომდინარე, ბალაცკი მივიდა დასკვნამდე რომ, ლაფერის მრუდი მხოლოდ ლამაზი ჰიპოთეზაა, რომელიც არაფრით არ მტკიცდება [Papava, 2008].

ქართველი ეკონომისტების, აკადემიკოს ვლადიმერ პაპავას და თსუ-ს ეკონომიკისა და ბიზნესის ფაკულტეტის პროფესორის, ეკონომეტრიკის კათედრის ხელმძღვანელის იური ანანიშვილის კვლევის შედეგიც ადასტურებს იმას, რომ ერთობლივ მოთხოვნაზე საგადასახადო ტვირთის ზრდის ზემოქმედება ყოველთვის ისე ცალსახად უარყოფითი არ არის, როგორც ეს კანონიკური სახით ეკონომიკის თანამედროვე სახელმძღვანელოებშია წარმოდგენილი. გადასახადების ზრდა ხელისუფლების მხრიდან შეიძლება მიზანმიმართულად იქნას გამოყენებული, როგორც წამახალისებელი, ასევე დამმუხრუჭებელი ეკონომიკური პოლიტიკის გასატარებლად [ანანიაშვილი, 2010].

მიუხედავად ზემოაღნიშნულისა, ბევრი მკვლევარი ლაფერის მრუდის არსებობას, როგორც აპრიორს ისე მიიჩნევს [Papava, 2008].

ლაფერის მრუდი თავიდანვე მაკროეკონომიკურ ჭრილში იქნა ჩამოყალიბებული, რის გამოც იგი გადასახადების ცალკეული სახეობებისათვის კი არ იყო განკუთვნილი, არამედ გასაშუალოებული ერთობლივი გადასახადისათვის. ამ უკანასკნელის ნაცვლად ძალიან ხშირად იყენებენ ე.წ. საგადასახადო ტვირთის მაჩვენებელს, რომელიც განისაზღვრება როგორც ბიუჯეტში ფაქტობრივად აკრეფილი საგადასახადო შემოსავლების ერთობლივ შიდა პროდუქტთან შეფარდება. ეს მაჩვენებელი ეკონომიკაში არსებულ მდგომარეობას სრულად რომ ასახავდეს, ფაქტობრივად აკრეფილი გადასახადების ნაცვლად, პოტენციურ საგადასახადო შემოსავლებს უნდა ითვალისწინებდეს.

საგადასახადო დანაკარგების ანალიზი უზრუნველყოფს საგადასახადო ორგანოებსა და საგადასახადო პოლიტიკის განმსაზღვრელ პირებს დაკარგული, პოტენციური შემოსავლების საზომებით, დანაკარგის, რომელიც გამოწვეულია კანონშეუსაბამო ქმედებებით, გადასახადის არ გადახდით და არსებული საგადასახადო პოლიტიკით (არ დადეკლარირდა, არ მოხდა გადახდა, გავრცელდა საგადასახადო შეღავათის რეჟიმი).

ბიუჯეტში საგადასახადო შემოსავლების მობილიზების მეტად დაბალი მაჩვენებლის ერთ-ერთი მთავარი მიზეზია კორუფცია [შევარდნაძე... 2000]. კერძოდ, როდესაც ადგილი აქვს მეწარმეების მიერ შესაბამის ორგანოებში წარდგენილ დეკლარირებებში მონაცემების შეგნებულად მნიშვნელოვან დამახინჯებას (შემცირებას), რამაც საქართველოში მეტ-ნაკლები ზომით, საზოგადოებრივი ცხოვრების თითქმის ყველა სფერო მოიცვა.

იმის გათვალისწინებით, რომ საქართველოში 2005-2016 წლებში VAT გადასახადის ხვედრითი წილი ქვეყნის ჯამურ საგადასახადო შემოსავლებში საშუალოდ 44%-ს შეადგენს, შესაბამისად აღნიშნული გადასახადის პოტენციური სიდიდის დადგენას არსებითი მნიშვნელობა ექნება ჩვენი კვლევისათვის. კვლევის მიზნებისათვის დავუშვათ, რომ სხვა გადასახადების ტვირთი უცვლელია და გავლენას არ ახდენენ ქვეყნის ეკონომიკურ ზრდაზე.

საერთაშორისო სავალუტო ფონდის განმარტებით [Hutton,2017], საგადასახადო დანაკარგი არის სხვაობა არსებული ეკონომიკიდან მისაღებ პოტენციურ საგადასახადო შემოსავალსა და რეალურ ამოღებას შორის.

სავალუტო ფონდის მეთოდოლოგიის მიხედვით, პოტენციური VAT-ის მისადაგება დარგობრივ ჭრილში ხორციელდება წინასწარ განსაზღვრული მოდელის შესაბამისად, თითოეულ სექტორში შექმნილ დამატებულ ღირებულებაზე დაყრდნობით. პოტენციური VAT-ის განსაზღვრის ეს მეთოდი, გაივლის იმავე გზას, რაც საჭიროა ინდივიდუალური გადამხდელისათვის ბიუჯეტში გადასახდელი VAT-ის გამოსაანგარიშებლად. კონკრეტული გადამხდელის მთლიანი საგადასახადო ვალდებულება VAT-სთან მიმართებაში იანგარიშება, როგორც: მის მიერ იმპორტზე დარიცხული VAT + ქვეყნის ტერიტორიაზე დარიცხული VAT - მის მიერ ეკონომიკური საქმიანობის ფარგლებში შეძენილ საქონელზე და მომსახურებაზე ჩასათვლელი VAT-ის თანხა (ექსპორტი ყველა ქვეყანაში იბეგრება VAT-ის ნულოვანი განაკვეთით და მასზე საგადასახადო დანაკარგების გამოთვლისას VAT-ის განაკვეთის გავრცელება როგორც წესი, არ ხდება). რაც შეეხება ზოგად მოდელს, იგი მუშაობს ეროვნული ანგარიშებთან, უფრო კონკრეტულად „რესურსების და გამოყენების“ ცხრილებთან, რომელსაც სისტემატიურად აქვეყნებენ ქვეყნის შესაბამი სტატისტიკური ორგანოები. მოცემული ცხრილებიდან გამომდინარე, პოტენციური VAT-ის ოდენობა სექტორების ჭრილში განისაზღვრება: იმპორტზე და ტერიტორიაზე დარიცხული VAT, შემცირებული ჩასათვლელი VAT-ის თანხით.

დამატებული ღირებულების ზემოაღნიშნული მოდელი შეიძლება გამოისახოს შემდეგი სახით:

![]()

სადაც:

S - წარმოადგენს კონკრეტულ სექტორს

PVms - პოტენციური VAT კონკრეტული სექტორის იმპორტზე,

PVos - პოტენციური VAT კონკრეტული სექტორის გამოშვებაზე,

PVis - პოტენციური VAT კონკრეტული სექტორის მოხმარებაზე (ანუ რესურსებზე/დანახარჯებზე).

მთლიანი საგადასახადო დანაკარგის სტრუქტურის ვიზუალური წარმოდგენა შესაძლებელია შემდეგნაირად:

როგორც ცნობილია, დინამიკური ლაფერის მრუდი ბალაცკისეული ინტერპრეტაციით [Е.В.Балацкий, Н.А.Екимова, 2011] ჩაიწერება შემდეგი ფორმულით:

x = a*q+b*q2 (1)

სადაც a და b შეფასებადი პარამეტრებია.

მოდელი (1), ერთდროულად, სამი ინდიკატორის მიღების საშუალებას გვაძლევს. ესენია, დინამიკური ლაფერის წერტილი (q), სტატიკური ლაფერის წერტილი (q2) და ეკონომიკის მაქსიმალური ზრდის ტემპი (x).

მოდელი (1), გვიჩვენებს დამოკიდებულებას მთლიან შიგა პროდუქტის ზრდის ტემპსა და საგადასახადო განაკვეთს შორის.

X = Xt /Xt-1 - არის მთლიანი შიგა პროდუქტის ზრდის ტემპი;

q = T/X - არის საგადასახადო ტვირთი, რომელიც მოცემული წლისთვის იანგარიშება როგორც საგადასახადო შემოსავლების ჯამის ამავე წლის მთლიან შიგა პროდუქტთან თანაფარდობით.

როგორც ცნობილია, ეროვნულ ანგარიშთა სისტემის (ეას) ერთ-ერთი ძირითადი მოთხოვნაა, რომ გადასახადების ანგარიშებში ასახვა მოხდეს დარიცხვის მეთოდის გამოყენებით, რაც იმას ითვალისწინებს, რომ გადასახადის ანგარიშში ასახვის დრო უნდა დაემთხვეს საგადასახადო ვალდებულების წარმოშობის მომენტს. კიდევ ერთ თავისებურება, რაც ეას-ითაა განსაზღვრული, არის შემდეგი: ჯარიმები, პროცენტები გადასახადების არადროული ან საერთოდ არ გადახდისათვის და სხვა საჯარიმო სანქციები უნდა აღირიცხოს გადასახადებისაგან ცალკე. პრაქტიკაშიც სანქცია-საურავების აღრიცხვა 2016 წლიდან წარმოებს ცალკე, გადასახადებისაგან დამოუკიდებლად, ერთიანი სახაზინო კოდის ამოქმედებასთან ერთად.

ჩვენ მიერ ჩატარებული საგადასახადო ტვირთის გაანგარიშება, ნაცვლად VAT-ის ფაქტობრივი გადახდის მაჩვენებლისა, ეყრდნობა რეალურ დარიცხვასა და პოტენციური დარიცხვის დანაკარგს. ასევე გასათვალისწინებელია, რომ საგადასახადო შეღავათებით გამოწვეული დანაკარგი, არ მონაწილეობს პოტენციური დარიცხვის დანაკარგის გაანგარიშებაში.

ქვემოთ მოცემულ ცხრილში ასახულია VAT-ის დარიცხვის დანაკარგი და მისი დინამიკა 2011-2016 წლებში.

ცხრილი 1

VAT-ისდანაკარგის დინამიკა საქართველოში 2011-2016 წლებში

|

წელი |

GDP, მიმდინარე ფასებში |

დარიცხვის დანაკარგი (% GDP-ში) |

უნდა დაემატოს რეალურ დარიცხვას |

დარიცხული VAT |

სულ VAT-ს ტვირთის გამოსათვლელად* |

|

2011 |

24,343,986,583 |

0.4 |

97,375,946 |

2,250,992,327 |

2,348,368,273 |

|

2012 |

26,167,283,503 |

-0.2 |

-52,334,567 |

2,526,098,612 |

2,526,098,612 |

|

2013 |

26,847,354,249 |

-0.1 |

-26,847,354 |

2,733,684,495 |

2,733,684,495 |

|

2014 |

29,150,481,302 |

0.7 |

204,053,369 |

2,376,458,399 |

2,580,511,768 |

|

2015 |

31,755,555,634 |

0.7 |

222,288,889 |

3,095,126,694 |

3,317,415,583 |

|

2016 |

34,028,452,192 |

0.9 |

306,256,069 |

3,413,264,850 |

3,719,520,920 |

წყარო: www.mof.ge; www.geostat.ge.

*2012-2013 წლების დანაკარგის უარყოფითი მნიშვნელობა არ არის გათვალისწინებული შინაარსობრივი შეუსაბამობის გამო; 2016 წლის გაანგარიშება საკუთარი ინტერპრეტაციით.

საგადასახადო ტვირთის დადგენა მუდმივ ფასებშია მართებული, ვინაიდან მიმდინარე ფასებში გაანგარიშება მხოლოდ ფისკალური ეფექტის მატარებელია [კბილაძე, 2014]. შესაბამისად, მუდმივ ფასებში გამოსახული საქართველოს GDP-ის რეალური ზრდა (წინა წელთან შედარებით) და პოტენციური VAT-ის ტვირთი 2012-2016 წლებში წარმოდგენილია მე-2 ცხრილში.

ცხრილი 2

|

წელი |

ეკონომიკის რეალური ზრდის ტემპი |

საგადასახადო ტვირთი q |

|

2012 |

1.0635 |

0.0993 |

|

2013 |

1.0339 |

0.1045 |

|

2014 |

1.0462 |

0.0915 |

|

2015 |

1.0288 |

0.1099 |

|

2016 |

1.0285 |

0.1173 |

წყარო: www.geostat.ge, www.mof.ge

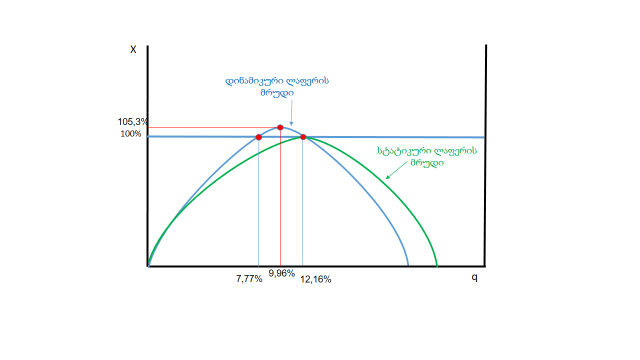

ჩატარებული რეგრესიული ანალიზის შედეგებით ლაფერის მრუდი საქართველოს ეკონომიკისათვის შეიძლება შემდეგნაირად გამოვსახოთ:

X=21,0929q – 105,8423q2

პარაბოლის ამოხსნით მივიღებთ, რომ ოპტიმალური საგადასახადო ტვირთი, ანუ დინამიკური ლაფერის წერტილი q = 9,96%, ხოლო ეკონომიკის შესაბამისი ოპტიმალური ზრდა არის 105,3 (5,3%). სტატიკური ლაფერის მრუდის წერტილების მნიშვნელობა ტოლია 7,77%-ის და 12,16%-ის.

დინამიკური და სტატიკური ლაფერის მრუდები

სტატიკური ლაფერის მრუდის წერტილები აღნიშნავს ეკონომიკის ისეთ მდგომარეობას, როდესაც GDP ინარჩუნებს ზრდის მუდმივ ტემპს, რომელიც ტოლია ერთის. ამ წერტილებს შორის მოქცეულია ფისკალური პოლიტიკის სამოქმედო დიაპაზონი. სტატიკური ლაფერის წერტილების შეფასებული მნიშვნელობები საქართველოს ეკონომიკისათვის არის - 7,77% და 12,16%. ეს ნიშნავს, რომ საგადასახადო ტვირთის დაწევა 7,77%-ის ქვემოთ გამოიწვევს ქვეყნის ეკონომიკურ ვარდნას, ასევე, VAT-ის საგადასახადო ტვირთის გაზრდა 12,16%-ის ზემოთ ქვეყნის ეკონომიკის რეცესიულ მდგომარეობაში შეყვანას ნიშნავს.

ოპტიმალურობის თვალსაზრისით, რაციონალურია, თუ VAT-ის პოტენციური საგადასახადო ტვირთის მნიშვნელობა მიუახლოვდება 9,96%-ს მარცხნიდან. აღნიშნულ წერტილში საქართველოს ეკონომიკას გააჩნდა პოტენციალი მიაღწიოს მაქსიმალურ 105,3%-იან ზრდის მაჩვენებელს, ანუ 5,3%-იან მატებას. თუმცა, აუცილებელი საბიუჯეტო ხარჯების გაწევისათვის, ფისკალური პოლიტიკის შედგენით დაკავებული აღმასრულებელი და საკანონმდებლო ორგანოები VAT-ის საგადასახადო ტვირთის პარამეტრებად 9,96% - 12,16%-იან შუალედს აირჩევენ. ასეთ პირობებში, გარდა იმისა, რომ მაღალია ბიუჯეტის შემოსავლები, ეკონომიკაც შესაბამისად იზრდება. ამრიგად, VAT-ის საგადასახადო ტვირთის 9,96% - 12,16%-იანი ინტერვალი საკონტროლო და საპროგნოზო, საორიენტაციო პარამეტრია.

მე-3 ცხრილში, გამოსახულია საქართველოში 2011-2016 წლების VAT-ის ფაქტობრივი გადახდის საგადასახადო ტვირთი GDP-სთან მიმართებაში მუდმივ ფასებში, რომელიც საშუალოდ 11.3%-ს შეადგენს. ხოლო დარიცხული VAT-ის ტვირთი მუდმივ ფასებში იმავე პერიოდში საშუალოდ 10.3%-ს შეადგენს.

ცხრილი 3

|

წელი |

ნომინალური GDP, მუდმივ ფასებში (მლნ ლარი) |

GDP გადახდა, მუდმივ ფასებში (ფაქტი) |

გადახდილი VAT-ის ტვირთი მშპ-სთან შედარებით % |

პოტენციური/დარიცხული VAT, მუდმივ ფასებში (მლნ ლარებში) |

პოტენციური/დარიცხული VAT-ის ტვირთი GDP-სთან შედარებით % |

|

2011 |

22,241 |

2,565.2 |

11.5 |

2,163.5 |

9.7 |

|

2012 |

23,653 |

2,827.7 |

12.0 |

2,349.5 |

9.9 |

|

2013 |

24,454 |

2,662.4 |

10.9 |

2,555.6 |

10.5 |

|

2014 |

25,585 |

2,991.8 |

11.7 |

2,340.6 |

9.1 |

|

2015 |

26,322 |

3,057.1 |

11.6 |

2,893.1 |

11.0 |

|

2016 |

27,072 |

2,806.3 |

10.4 |

3,176.1 |

11.7 |

წყარო: www.mof.ge; www.rs.ge

ზოგადად აღიარებულია, რომ საბაზრო ეკონომიკის ქვეყნებში გადასახადების (საგადასახადო ტვირთის) შემცირება იწვევს ინვესტიციების სტიმულირებას. აქ იგულისხმება მეწარმეობაზე, ხელფასზე და დივიდენდებზე საგადასახადო განაკვეთის შემცირება. თუ გავითვალისწინებთ ჩვენი კვლევის და გაანგარიშების შედეგებს, დავასკვნით, რომ მაქსიმალური 105,3%-იანი ზრდის ტემპის მისაღწევად აუცილებელია, VAT-ის საგადასახადო ტვირთი მიუახლოვდეს 9,96%-იან მაჩვენებელს. საქართველოს ეკონომიკის ზრდისათვის საჭიროა საინვესტიციო პროცესს მიეცეს სტიმულირება, რაც გამოიწვევს დამატებითი სამუშაო ადგილების შექმნას და დამატებით გამომუშავებას.

დასკვნა

ადვილად შეიძლება დავასკვნათ, რომ VAT-ის დანაკარგის (ე.წ. Vat Tax Gap) გაანგარიშებების გარეშე არასწორი იქნება ოპტიმალური საგადასახადო ტვირთის განსაზღვრა და შესაბამისად ოპტიმალური ეკონომიკური ზრდის მაჩვენებლის დადგენა.

ოპტიმალური საგადასახადო ტვირთის გაანგარიშება, ნაცვლად VAT-ის გადახდის მაჩვენებლისა, ეყრდნობა რეალურ დარიცხვასა და პოტენციური დარიცხვის დანაკლისს, RA_GAP მეთოდოლოგიის შესაბამისად.

ნაშრომის ღირებულება, მისი თეორიული დაპრაქტიკული გამოყენება იმ გარემოებიდან გამომდინარეობს, რომ ოპტიმალური საგადასახადო ტვირთის დადგენა განსაზღვრავს ფისკალური პოლიტიკის ცვლილების საჭირო მიმართულებას, მიგვითითებს გასაზრდელია თუ შესამცირებელი საგადასახადო ტვირთი. კვლევა იძლევა ინფორმაციას, თუ როგორი საგადასახადო ტვირთის შემთხვევაში შეუძლია ქვეყანას მიაღწიოს ეკონომიკური ზრდის მაღალ ტემპს (GDP-ის მაქსიმალურ მნიშვნელობას).

გამოყენებული ლიტერატურა

- ანანიაშვილი ი., იდეალური საგადასახადო ტვირთი ეკონომიკის განვითარებისათვის, ჟ. თსუ მეცნიერება, N1, თბილისი, 2011.

- თ. კბილაძე, საგადასახადო ტვირთის ოპტიმალური დონის განსაზღვრის პრობლემები საქართველოში, 2014.

- I. Ananiashvili, V.Papava, Equilibrium and Optimal Tax Rates in the Models of Aggregate Demand and Aggregate Supply (Laffer-Keynesian Synthesis), Bulletin of the Georgian National Academy of Sciences, 2013

- I. Ananiashvili, V. Papava ‘Macroeconomic Equilibrium Under the Laffer-Keynesian Synthesis Conditions’, the Magazine Economist, N5, Tbilisi, 2010

- V.Papava, Alternatives of the Laffer Curve with “Hysteresis”, Bulletin of the Georgian National Academy of Sciences, 2009

- V. Papava, Theoretical Foundations of the Laffer Curve, 2008.

- K.Shevardnadze, R.Chechelashvili, V.Chocheli, N.Khaduri, “Papava Indexes of Tax Corruption”, Tbilisi, 2000

- Laffer A.B. The Laffer Curve: Past, Present and Future// Heritage Foundation Backgrounder, №1765, 2004, June 1

- The Revenue Administration—Gap Analysis Program: Model and Methodology for Value-Added Tax Gap Estimation Eric Hutton Fiscal Affairs Department INTERNATIONAL MONETARY FUND, 2017

- Center for Social and Economic Research (“CASE”), CPB Netherlands Bureau for Economic Policy Analysis, in consortium with CAPP, CEPII, ETLA, IFO, IFS and HIS (‘CASE’), 2013, “Study to Quantify and Analyze the VAT Gap in the EU-27 Member States Final Report” (Warsaw, Poland). http://ec.europa.eu/taxation_customs/common/publications/studies/index_en.htm.

- European Commission Directorate General Taxation and Customs Union, 2016, “The Concept of Tax Gaps, Report on VAT Gap Estimations”, Brussels https://ec.europa.eu/taxation_customs/sites/ taxation/files/docs/body/tgpg_report_en.pdf.

- Е. В. Балацкий, Н. А. Екимова, Налогово-бюджетная политика и Економический рост, «Обшество и економика» №4-5, 2011

- Гусев А.Г. Влияние фискальных инструментов на экономический рост: методы макроанализа. Диссертация на соискание ученой степени кандидата экономических наук. М.: ИМЭИ. 2003.